08 Jul 2021, 10:54 Views 152

从去年开始,可能我们听到最多的一句话就是“百年未有之大变局”。这是官方的一种宣传,也是目前实实在 在发生的事情,世界的政治、经济、科技格局正 在迎来新一轮的洗牌,而我们正好迎面赶上。在这样变局的关口,是因循守旧,还是推陈出新,这考验一个人的识时务能力,也考验一个人的生存智慧。

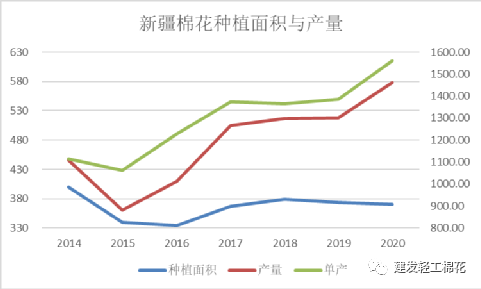

新疆棉格局同样如此,2021 年大概率将成为 2015 年新疆棉减产以来的又一次减产。大部分研究人员没有经历过新疆棉的减产,即使经历过新疆棉减产的从业人员可能也早已没了印象,所以今年一定要用新的思路、新的格局来思考市场、探讨行情。

回顾

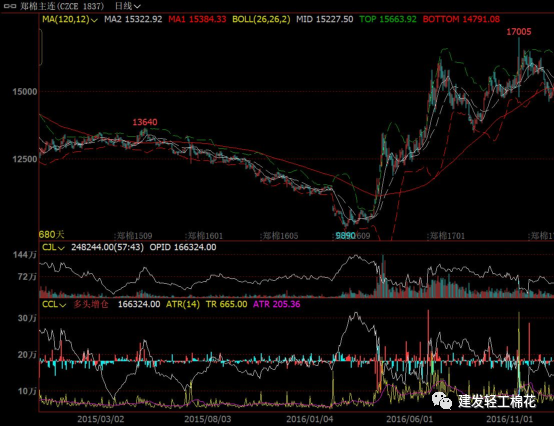

现在回看 2015 -2016年的棉花价格,仍感波澜壮阔,震撼不已。

2015 年1-5 月:2014年国家首次实行目标价格补贴政策,财政对农民直接进行补贴,产量由市场自行消化,在市场机制运行下,棉价一落千丈,国内棉花价格向国际市场逐渐靠齐,郑棉跌落至现货成本线附近。由于现货价格稳定,市场缺乏炒作因素,郑棉上下两难,整体维持区间震荡,波动幅度不足1000元/吨。4 月份前,国内棉花价格受棉花减产、进口减少以及美棉价格走高提振,振荡走高,但国内棉花库存高企,节前棉花采购低迷压榨,棉花价格涨幅受限。春节节后,国内棉企复工缓慢,棉花采购滞缓,棉价震荡走低;进入4月,美棉上涨带动,国内棉价在棉花种植面积下降,需求回暖,订单增大等因素影响,震荡走高;郑棉价格从1月初的13000元/吨振荡上涨至5月7日,郑棉指数收于13640元/吨,涨幅4.92%。同时,持仓量和成交量也大幅下降,市场人气不足,资金外逃,也是棉花价格波动减小的原因之一 2015 年5—12月:国库放储,外纱入侵,需求低迷,棉价跌跌不休,市场传闻国储库开始抛储,抛售价格较2014年大幅度下降,利空氛围漫步整个市场,棉价开始摇摇欲坠。指数价格由13500元/吨走低至 11500 元/吨,具体个别合约甚至跌破 11000 元支撑。下跌期间几乎没有像样的反弹,最高反弹幅度在600 元以内,棉花价格弱势明显。7月上旬国家正式发布国储棉抛售通知,明确了抛售价格和数量,郑棉闻声大跌,开启了跌跌不休之旅,7 月中旬股票市场崩盘导致做空情绪飙升并且蔓延至大宗商品市场棉花未能幸免,直到年底,郑棉最大跌幅超过2200元/吨,虽然现货市场跌幅没有如此之大,但需求低迷,纺织企业随用随买,市场成交清淡,现货市场低迷导致了期货市场弱跌格局。10 月开始新花供应集中上市冲击期现货价格,纺企金九银十消费旺季落空后现货疲软进一步导致加工企业压低籽棉收购价格尤其是机器采摘棉花。当然新棉上市时质量欠佳曾经引起仓单不足的担忧,逼仓炒作推动了一波反弹,但随着时间的推移新花质量好转同时期货仓单数量大幅增加,逼仓最高以失败告终。年底,郑棉近月合约较现货贴水幅度超过500元/吨,在期货购入仓单已表现出相当的价格优越性,部门纺织企业也已将目光投向了期货市场。 2016年对于棉花市场来说,是涨势如虹的一年。根据全年棉花价格上涨的轨迹看,可以分成两个阶段的上涨进程。第一阶段的上涨大概在年初至7月中旬,第二阶段的上涨在9月初至年末这个阶段。 第一阶段的上涨,棉花价格自年初的9990点启动,一路高歌猛进,一直涨至7月中旬的16000点,涨幅达60%。这一阶段的上涨和棉花市场的偏紧供需面有很大的关系,现货市场棉花的供不应求是促成这轮行情的主导因素。最早市场传言储备棉1月出库销售,节后市场传言3月起出库销售,再到3月中旬交易市场大会上相关部门提出3月底公布,4月中下旬起出库销售。但到了3月底储备棉轮出的公告未出现,一直到了4月中旬才大白天下,时间最终定在了5月3日。而此时的现货市场,随着新花的消耗,现货库存变得越来越紧张,截止到4月底,棉花现货仅剩100万吨左右,这样一个数量如果用到新年度新棉花上市前肯定是不够的,现货资源紧俏,市场恐慌情绪开始蔓延。从时间节点看,4月份行情的启动,也印证了市场现货供应不足,现货资源的紧张。等到抛储开始后,不仅棉企加入到抢货大军中,贸易商的加入更是让棉价一飞冲天,价格是越涨越高,每日的抛储量两三百万吨,限量式的抛储更突显现货资源的紧张,以此循环,棉价一飞冲天。 8月初,为了缓解现货紧张的氛围,国家发改委和财政部联合发布公告,决定将储备棉的轮出时间延长一个月至9月底,才使火热的棉花市场出现稍许的降温,才使本轮价格的上涨暂告一段落。 而第二阶段的上涨,自13500点起步一直涨到年末的17000点,这轮价格的上涨更多的取决于宽松的资金面,资金推动成为期价上涨的推手。另外,年末运力的紧张也是一大影响因素。9月21日,被称为史上最严限超令的《超限运输车辆行驶公路管理规定》开始实行,该规定降低了超限超载标准吨位,导致皮棉公路出疆运输费用有较大幅度上涨,这将使得棉花运输成本至少上涨20%。10月初新疆棉向内地移库的汽运价格上调100元/吨左右,10月中下旬上调120-150元/吨,11月份汽运费用全线上调100-200元/吨,累计涨幅超300元/吨。资金面和基本面双重利多影响共同影响着价格的走势。

分析

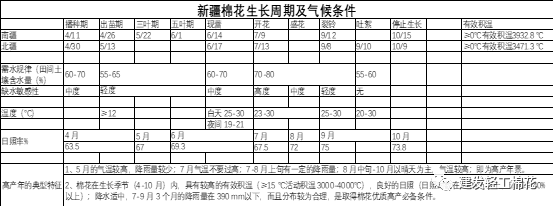

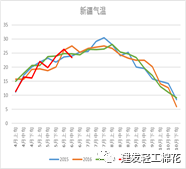

这是我总结的棉花生长周期与气候条件的模型: 4、5 月的气温较高,降雨量较少; 7 月气温 不要过高; 7-8 月上旬有一定的降雨量; 8 月中旬-10 月以晴天为主,气温较高; 即为高产年景。 当然我只是初涉皮毛,对于农技及气候对于作物生长影响的研究是一门高深的学问,也请大家指正与纠错。我比较认可一句话:致广大而极精微,如果没有完善的宏观研究体系和对于这个商品深层次的认知,那想要把商品研究好交易好应该很难。当然也需要对市场本身结构具有一定的认知,从市场运动结构来看,20% 的时间与空间是价格的单边冲量式上涨或者下跌,60% 的时间与空间是价格的缓涨或者缓跌,20% 的时间与空间是价格处于震荡行情,所以每当听到或者看到一个报告说“后市还是震荡行情”,我就会:呃。。。。。。 因为 2015与2016的单产比较低,2020 的单产较高;假如我们不考虑种子及采摘及加工的技术进步,通过对于 2015 与 2020 年的气温、降雨、光照进行分析,一定程度上可以验证上述的理论。 我们可以看到 4-5 月份,2020 的气温要显著好于 2015 与2016; 7 月份,2020 的降雨要显著好于 2015 与2016; 8 月中旬,2020 的光照要明显好于 2015 与2016。

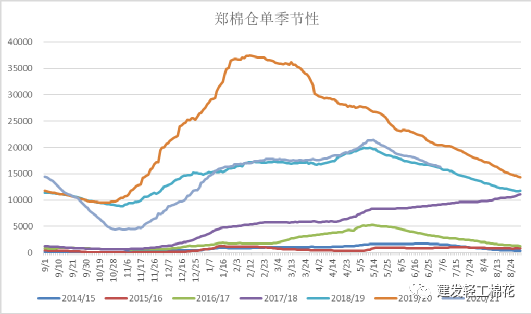

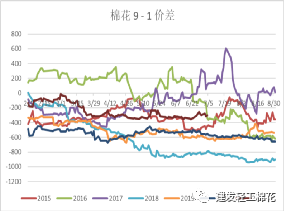

由于今年种植初期气温条件不理想,且补种增多,所以首先可预见到的是今年采收时间将较往年有一定推迟;其次,从当前新疆反馈回来的讯息来看,果枝与现蕾数均比去年同期偏少,时间上落后 10 天左右。 类比 1509-1601 及 1601-1605 的价差走势,一定程度上可指导 2109-2201 及 2201-2205 的价差走势。 当然首先需要明确的是,2015 年及 2016年之前与之后一个重大的变化是:棉花仓单数量 2016 年之前基本不高,2016 年之后则大幅增加,这当然也也带来棉花贸易格局由一口价向基差点价的迅速转换,这也导致棉花的分析思路出现了较大程度的变化。 其次需要厘清的是,你是否认为今年的仓单会对仓单构成大的压力,我认为仓单不会对本年度价格构成压力,这也是继续探讨的前提,实际从今天的抛储结果来看,也可以侧面论证这一结论,今天接储成功的大多是纺织厂,即使是一些贸易商也大多是帮纺织厂代拍的;市场上活跃的大小基差贸易商大多目瞪口呆,不知所措,这与基差贸易的模式紧密相关,因为新疆棉成交均价16510元/吨,实在无法套保销售;而纺织厂由于高利润的情形存在,所以便无所畏惧。

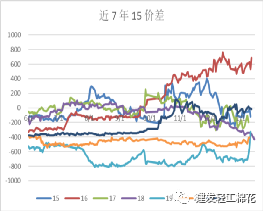

可以看到 1509-1601 及 1601-1605 从 7 月份开始逐渐走强,一直延续到 1 月合约交割,当然 1509-1601 因逼仓及逼仓失败导致波动幅度明显较大。

如果你研究或者交易过鸡蛋,就会为这个品种的运行大呼精彩! 任何一个品种在交易的过程中,基本上都可以分为交易预期和交易现实,而且很多时候交易预期和交易现实的时候,行情往往是两波相反的行情。 我们在交易其他品种的时候,当进入交易现实阶段,往往尊重现实、尊重现货,最终结果往往是通过期货上涨或者下跌来修复基差。

但是,鸡蛋这个品种很奇怪,当我们交易现实的时候,往往不是期货上涨或者下跌来向现货修复,而是通过现货上涨或者下跌来向期货修复,这个是和其他商品不一样的。鸡蛋的旺季合约经常都是盘面升水上涨的,到最后交易现实的时候,鸡蛋现货快速上涨来修复基差,使得盘面最终从升水变成贴水,当鸡蛋合约在高位变成贴水结构,又往往见顶了。 为什么其他品种在交易现实的时候,往往都是期货向现货来修复,而恰恰鸡蛋这个品种在交易现实的时候,往往是现货向期货来修复。主要是其他那些商品不像鸡蛋这个品种这样,周期短、门槛低、易跟踪和计算,市场的资金越来越精明,已经提前反应了正确的预期。 基本上鸡蛋的旺季合约上涨都是带着升水上涨的,到顶部的时候,盘面基本上都是从升水变成贴水的;鸡蛋的淡季合约下跌大都是带着贴水下跌的,到底部附近的时候,盘面基本都从贴水变成升水的。当现货加速上涨或者下跌来修复基差时,往往是price in的过程。很多人只做鸡蛋的升贴水而不注重鸡蛋价格的绝对位置,就容易在价格顶部大贴水的时候买入被套,在价格底部盘面升水的时候卖出被套。 主要还是鸡蛋这个品种的生长周期较短,产能投放到量产以及去产能等各个环节相对好计算,市场主流资金对预期的把控相对准确,再根据对应月份需求的特征,所以升贴水开盘相对准确,盘面走预期也是走在现实前面,预期提前反应现实,而不一定像其他品种那样预期和现实相反。 由于本年度棉花减产已被充分预期,且去年未开工的厂子今年也要启动;另一方面,鉴于往年的盈利,今年包厂更加活跃,包厂费用也水涨船高,且随着南疆机采化的推进,籽棉上市时间将大大缩短,留给轧花厂老板的反应时间更加缩短,所以籽棉上市即被疯抢已成为市场的统一共识。这就会造成期货价格可能会提前反应,即籽棉上市前,期货价格已运行至高位,形成一定程度的升水格局,随着籽棉的上市,现货价格逐步走高,期货反而由于预期已走了大部分且套保压力的增加而涨幅较小,最终走向了期货价格贴水的格局。 所以如果随着当前消费淡季纺织厂拍储增加,本年度贸易商新疆棉基差走弱,从而带动 2109-2201 / 2201-2205价差走弱,于盘面择机建仓正套,可能不失为一种比较好的采购策略。 作者:雒祥鹏,文章来源微信公众号:扑克投资家,版权归原作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Bạn thích bài viết này? Hãy thể hiện sự cảm kích của bạn bằng cách gửi tiền boa cho tác giả.

Chưa có bình luận nào. Hãy là người đầu tiên chia sẻ ý kiến của bạn.

Chưa có bình luận nào. Hãy là người đầu tiên chia sẻ ý kiến của bạn.