最近我发现一个非常有趣的现象。中美债市多空双方所表达出来的宏观叙事非常类似。

多头在担心短期增长见顶和Delta疫情,同时认为中长期的增长环境不乐观。此外,则认为宽松环境即将到来(中)或不宜退出(美)。

空头的看法则主要是现阶段看多情绪过于浓烈极端(涨太多了)。

我来给大家梳理一下目前美国的流动性状况,同样的梳理流程,大家可以放到国内。

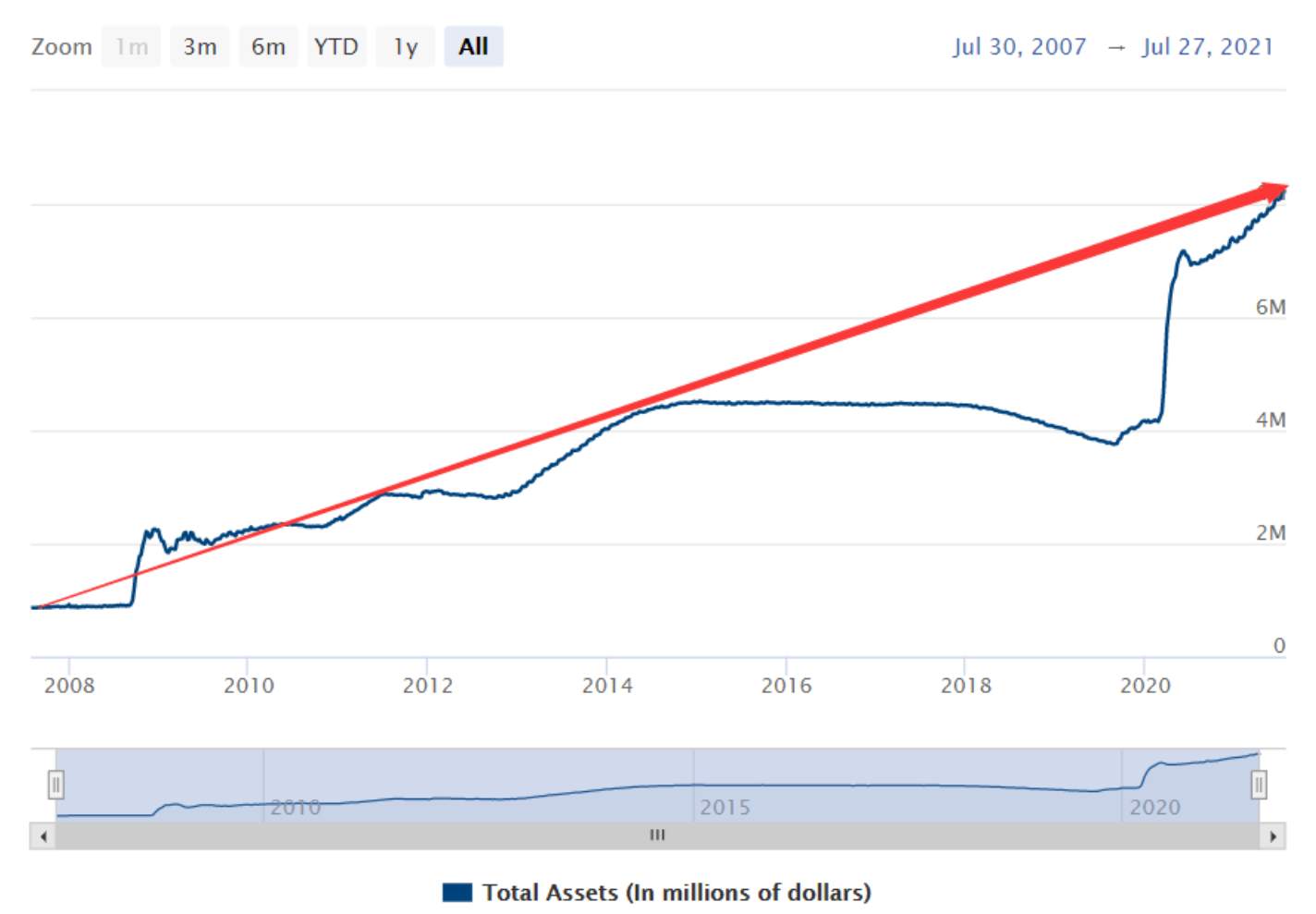

首先,美联储的资产负债表规模还在扩张,这是自然,因为还没开始Taper,如果我们假设Taper需要10个月完成,那么到明年此时,至少在央行侧,总体的资产负债表扩张是确定的(货币还在持续增发)。

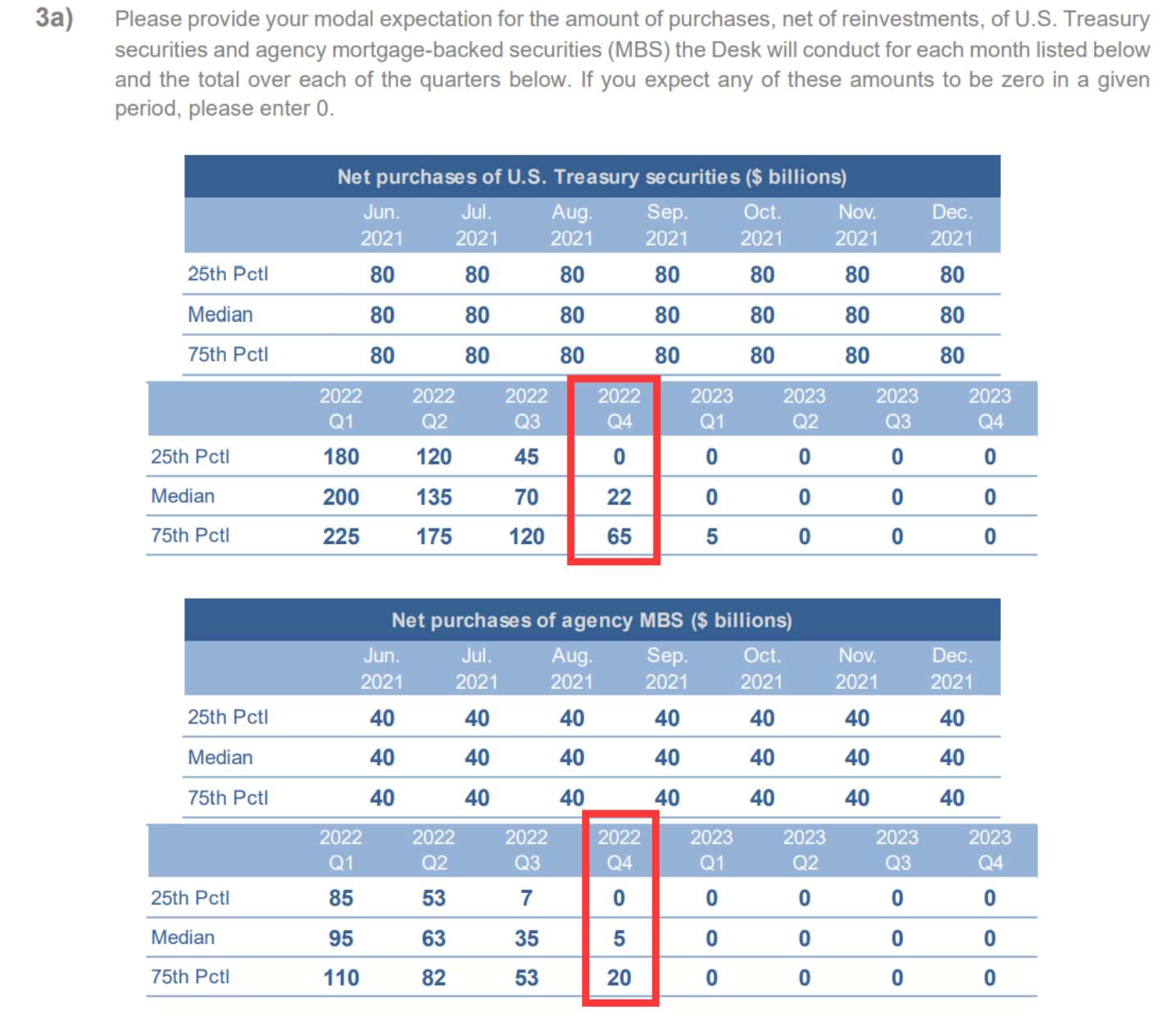

图1:2021年6月美联储一级交易商调查报告显示交易商预计Taper至2022年四季度终结

图2:美联储总资产规模仍在扩张

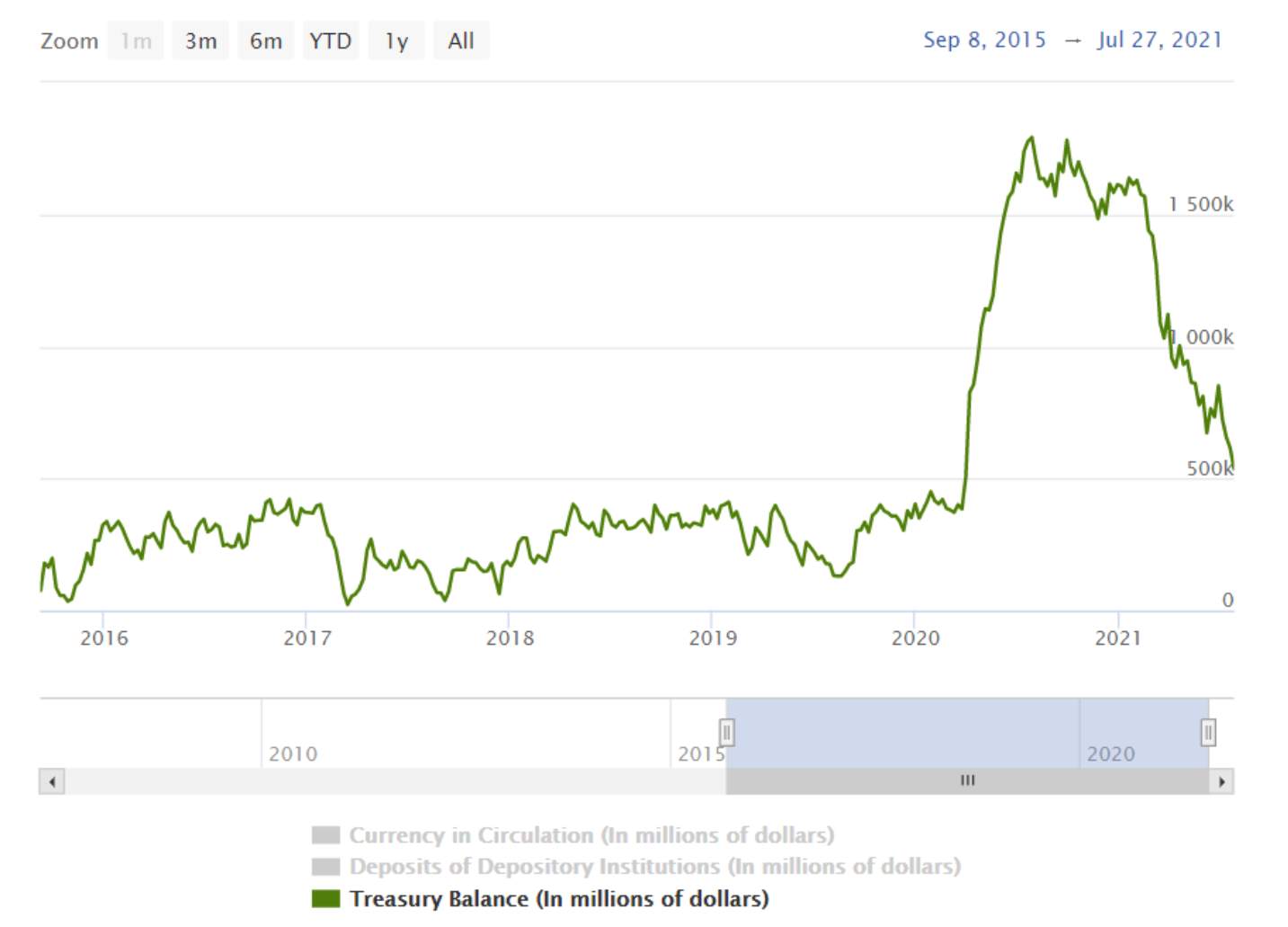

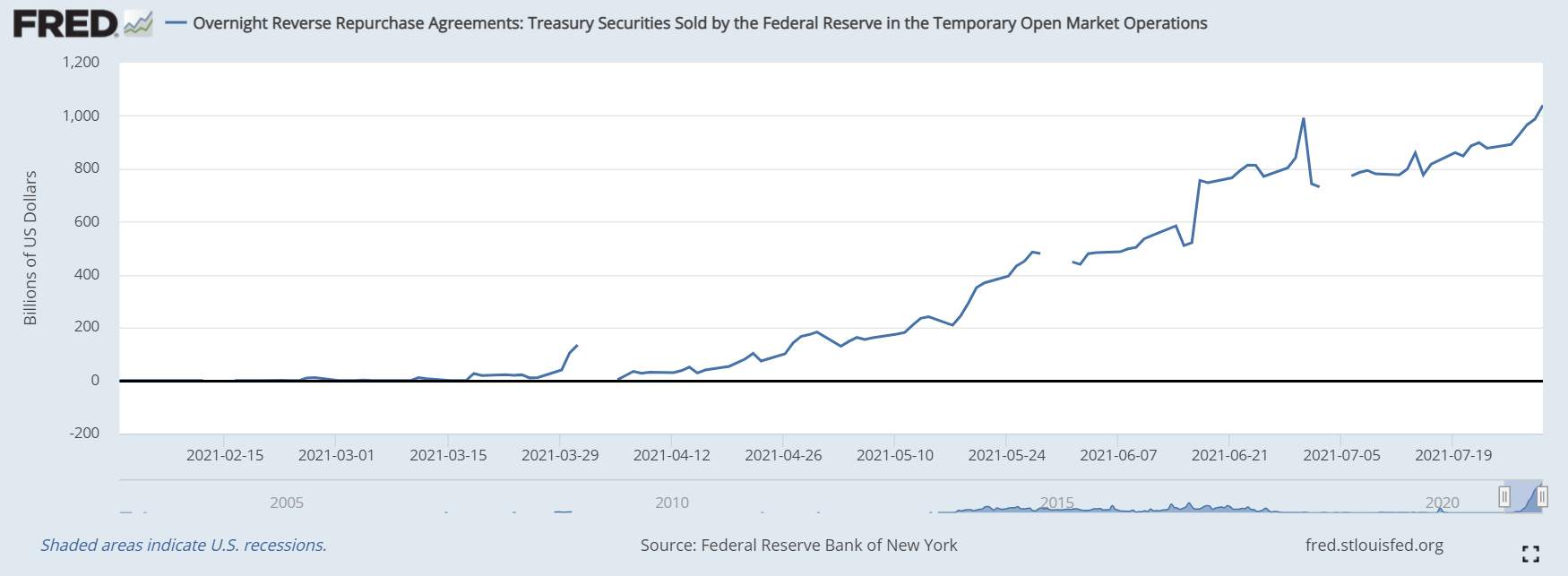

其二,我们需要观察多少货币是流出到其他的联储负债项中被“锁定”了,这里最需要观察的是财政部的一般存款账户,也就是TGA账户;以及现阶段被华尔街媒体和卖方热炒的隔夜逆回购工具,也就是ONRRP。

请注意,这两项皆为非准备金负债,它们的上升会吸收掉体系内的准备金(流动性),通常会被解读为结构性的收缩。但有同僚将非准备金负债的上升等同为“事实”上的缩表既对又不对。

图3:美国财政部开立在美联储的一般存款账户余额(TGA)

图4:隔夜逆回购(ONRRP)用量在美联储技术性加息后已经突破1万亿美元的用量规模

这两张图结合起来简单讲,财政部的TGA账户上升,代表流动性大量地流入政府存款账户,准备金就变少了,因为买债要花钱,这就会被解读为结构性紧缩。同理,财政部大量花钱,比如通过发补贴的形式发钱,那么就转变为存款和准备金,因为发钱要给钱,那就又构成了宽松的效果。

我们可以看到,TGA账户今年以来已经从1.5万亿美元的规模下降到了5000亿美元的规模。这是因为美国财政部一边在花钱,一边在用钱偿付去年疫情时发行的短期国债(用于应对意外情况的预防性融资)。

这部分财政资金的来源是那些持有国债作为安全资产的投资者,现在短债发行变少了,这些钱必须找到新的安全资产放着。新的目的地就是隔夜逆回购工具,因为隔夜逆回购工具作为美联储负债,信用水平和美国财政部一样,都是主权负债。此外,隔夜逆回购工具在加息后支付5个基点的利息,很有吸引力。

所以,我们看到了隔夜逆回购工具用量的飙升,同时,美国短债的发行因为债务上限和财政收支进入再平衡期而变少。大量的新增流动性面对短期资产无处可配的境地。

用国内的语言体系来说,美国也在流动性泛滥的情况下面对着资产荒——因为疫情以来最大的融资引擎——美国财政部熄火了,而这些“油”又因为油箱变小(债务上限2年暂停期到期),转到了美联储隔夜逆回购这个油箱。

但是,将这种现象与缩表对应起来,在机制上是错误的,因为这部分非准备金负债——无论是TGA还是ONRRP工具,其变动都会引致准备金的反向变动。缩表是缩表,负债结构变化是负债结构变化,如果等同起来,那么就和国内在说“MLF置换降准”时犯得错误一样了,完全忽视了永久流动性和有期流动性的差异性。

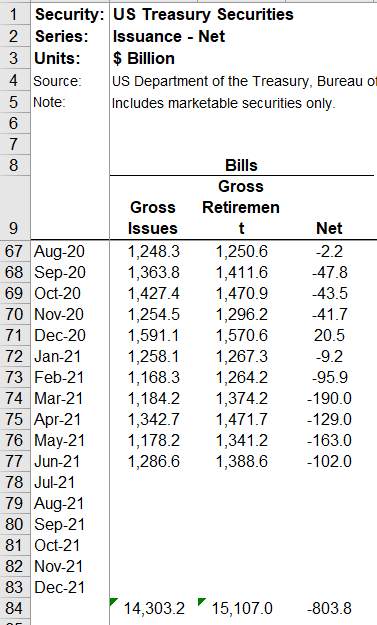

图5:短债净发行量为-8000亿美元

综合来看,现阶段美国的流动性状况还是非常好,一方面资产负债表在扩张,但另一方面流动性经由ONRRP回流美联储表内,体现出非常矛盾的狗追尾巴的流动性特征,这也使得Taper的预期日渐浓烈。

那么未来的情况呢?

个人认为,现阶段美联储的Taper判断,一方面要关注美联储的SFP,另一方面则是必须抱紧财政。因为此轮疫情以及疫情前的回购波澜表明,美联储的资产负债表政策完全受制于财政部的财政周期。财政有发债需求,美联储必须配合,不然就导致利率失控上升(钱紧)。

那么相反的,财政胃口消失的时候,匹配财政需求的宽松部分就要回收,一头QE增发货币,另一头ONRRP付5个基点的成本回笼资金,不合理。ONRRP为什么那么多钱存着?因为短债发少了,这些钱没地方去。

未来美国财政部的发债胃口大不大?可能会越来越小,因为——拜登政府推行的支出政策规模不达预期,同时耶伦也会在收入端考虑获取更多的收入,来平衡未来10年的财政——政府花的少挣得多,自然发债需求就少。

相应的,货币政策就没必要再印钱服务财政部的融资需求,因为体系里的存量准备金足以支持财政收窄的赤字。

此外,美联储推出了SRF工具,一级交易商有5000亿美元额度的弹性流动性可使用。

所以不能仅从Taper出发去判断债市未来的流动性状况,因为虽然美联储买得少了,财政部可能发得也少了。

未来,我们需要密切关注债务上限的进展以及财政部8月的再融资计划来判断之后的流动性状况。

国内的情况呢?

在和小伙伴交流的时候,听到最多的叙事是:

下半年财政多发,可能构成利空

经济可能构成利好

我想说的是,如果你认为中央银行在财政面前没有独立性可言,那么实质上多发钱不会构成利空,因为中央银行会被迫多印,不然就要承担类似美国2019年底的那种后果。

至于央行的表怎么走,利率和准备金率是不是还往下,可能反而没那么重要,因为现阶段可以感知到的一个大问题是——钱没人要啊!

从机制上讲,当私人部门的债务活动停滞的时候,必须依靠公共部门的融资活动挤入。不然就容忍其他政策目标脱轨。

文章来源智堡,版权归原作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ