“您好,请问您想办理一些什么业务呢?”

“我想咨询一下银行基金理财这方面的内容。”

“诶,是这样的,如果您想买基金的话呢,固收+其实是一个比较好的选择,运作的方式和投资的范围和我们净值型理财产品差不多。”

“那有什么好的可以推荐的基金吗?”

“首先呢,基金经理很重要,比如XX,他旗下管理的几支基金收益都不错;另外一个就是基金公司,头部的基金公司投研团队更专业,比如XX。”

“可是我对基金这方面都不怎么了解,就是一个基金小白。”

“如果您从来没有买过基金或者比较担心其中的风险,可以选择从定投做起,比如每两个礼拜投2000,根据您手上的资金量来定。”

“如果市场好,基金产品运作的好的话,每个月定投上涨那当然是好;如果基金某个时间点运作的不好,由于您每个月都是坚持不懈在做定投,您的成本都是在摊薄的,在基金后期发力的时候,就能够更快的回本,达到盈利。”

相信大家去银行咨询理财业务的时候,或多或少都会收到理财经理的“定投建议”,那到底基金有什么样的魔力,让各大银行都对此趋之若鹜呢?

银行代销基金热

图/图片来源:中国证券投资基金业协会

根据Wind统计,截至今年7月14日,共有156家银行开展了代销基金的业务。从银行代销基金数量来看,交通银行、招商银行和平安银行,分别代销3832只、3603只和3377只,位列前三。

随着财富管理时代的来临,代销基金产品所产生的中间收入,也逐渐成为银行新的利润增长点。

根据招商银行2021年一季度报显示,2021年1-3月,招商银行非利息净收入中,净手续费及佣金收入245.41亿元,同比增长23.90%,其中财富管理手续费及佣金收入114.25 亿元,其中包括代理基金收入41.64亿元。

2020年上半年年报中,招商银行代销基金收入48.08亿元,同比增长105.03%。招商银行称主要是因为该行抓住了资本市场机会,偏股型基金销量实现大幅增长。

基金发行市场持续火爆,同样加剧了银行代销渠道竞争,银行代销基金趋于内卷。

近期,不少银行推出申购费率折扣优惠,以期来拉拢客户。

据A股上市企业公告显示,5月份以来,超过30只基金宣布参与银行申购及定投费率优惠活动,包括涉及国有银行,股份制银行,城商银行等10多家银行代销机构,优惠费率低至一折,甚至部分银行不设折扣限制。

银华基金公告显示,自2021年6月18日起,旗下部分基金在天津银行开通申购、赎回、定期定额投资及转换(如有)业务并参加其费率优惠活动。天津银行定期定额投资每期最低扣款金额10元。通过天津银行办理上述基金(仅限场外前端模式)申购(含定期定额投资)业务的投资者,享有申购(含定期定额投资)费率最低“1折”优惠。

东方基金公告显示,2021年7月1日-12月31日,公司旗下部分基金继续参与交通银行销售的开放式基金申购及定投申购费率1折优惠活动(不含转换转入,仅限前端申购模式)。

中邮创业基金公告显示,自2021年7月9日起,公司将增加宁波银行代理下列基金的申购及定投业务,并参加其费率优惠活动。所有收取申购费的前端收费基金申购费率不设折扣限制。

除了费率折扣优惠方式刺激代销业务拓展外,不少银行还通过强化员工代销业绩考核,组织架构和业务模式的调整,来加快基金代销业务的发展。

不过,银行代销基金热,并不代表着基金代销渠道就一定安全与健康,其中仍然存在不少的违规与猫腻。

买的基金亏了,银行赔?

有人的地方就有江湖,有利益的地方必有纷争,在加上部分银行在业务操作上存在一些违规,就必然会招致用户的投诉。

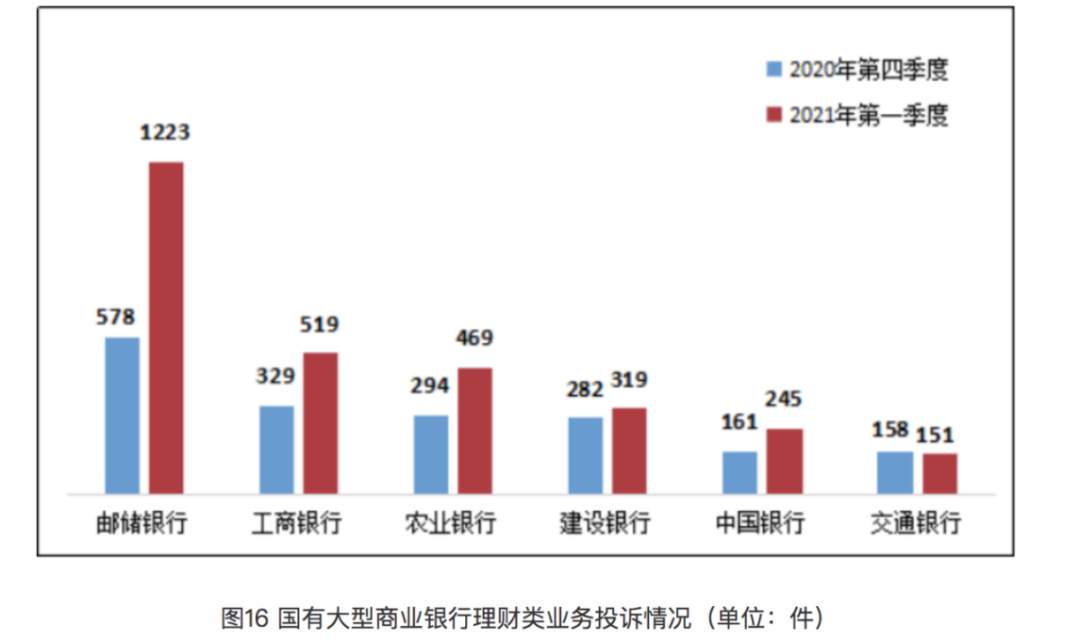

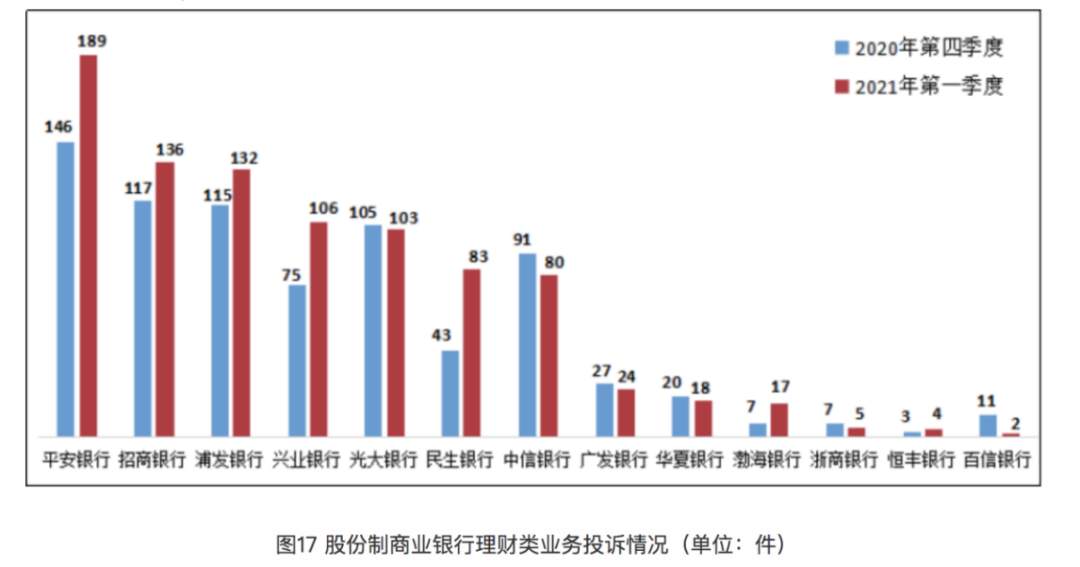

7月12日,中国银保监会消费者权益保护局公布了2021年第一季度银行业消费投诉数据。

其中,第一季度相关机构接收并转送的消费投诉78414件,环比增长2.9%。其中国有大型商业银行25091件,占投诉总量32.0%;股份制商业银行32599件,占比41.6%;城商行和农村中小金融机构分别占比10.0%和5.7%。

其中,工商银行,农业银行投诉量分别以5503件和5083件位列国有大型上银行前两位;招商银行,浦发银行,中信银行投诉量分别以4805件,4280件和4225件位列股份制商业银行前三位。在上述5大银行中,也只有招商银行投诉量环比减少,跌幅达11.9%。

在涉及到理财类业务投诉中,2021年一季度,中国银保监会及派出机构共收到投诉4510件,环比增长35.1%。其中国有大型商业银行理财类业务投诉2926件,环比增长62.4%,股份制商业银行理财类业务投诉899件,环比增长17.2%。

图/来源:中国银行保险监督管理委员会

在上诉投诉中,就有多家银行是因为违规代销基金触及监管雷区而被点名通报。

7月7日,银保监会消费者权益保护局披露了兴业银行侵害消费者权益违法违规情况,包括对客户风险承受能力评估内控存在缺陷,客户风险承受能力评估结果失真适当性管理落实不到位在内的6项问题。

7月6日,位于吉林省的长春农商行,九台农商行也因基金代销不规范被吉林证监局采取责令改正的监管措施。

据不完全统计,今年以来已有乌鲁木齐银行、内蒙古银行、浙江稠州商业银行福州分行、邮政储蓄银行湖北省分行、广发银行武汉分行在内的多家银行因基金销售违规被责令改正。

为何银行基金代销方面频繁被点名?

资深金融监管政策专家周毅钦表示主要有三方面的原因。

一、监管部门对金融消费者权益保护日渐重视有关,与之相关的检查不断增加。

二、部分金融机构抱有侥幸心理,不管大的宏观层面监管要求是不是越加严格,只顾自身利益,放任部分员工进行违规操作。

三、近年以来资本市场波动幅度较大,相关的 金融产品和金融标的出现净值大幅缩水情况,也导致了用户投诉和举报频次的增加。

一般来说,基金本质是受托理财,秉承“卖者尽责,买者自负”原则。对于客户而言,买了基金都是盈亏自负,极少会有投资者会因为基金的亏损与银行对簿公堂。

不过,也并非所有在银行代销基金处购买的基金风险都由投资者本人承担。在这其中,就有两个典型的案例,对投资者有参考和借鉴意义。

第一则就是2019年资管圈的网红案,“客户在建行买基金产品亏了57万,法院判银行全赔”。

事情经过其实很简单,时任北京第四中级人民法院法官王翔,于2015年6月在中国建设银行恩济支行工作人员推荐下,花96.6万元购买了一支基金,2018年3月赎回时仅剩下38.95万元,亏损57.85万元,随后王女士直接起诉建行要求全额赔付五十多万。

据一审裁判文书称,王女士在购买基金前明确表示风险承受能力较差,一直要求购买中国建设银行保本型银行理财产品,但在理财经理的推荐下,最终买了“前海开源中证军工”指数型基金。

北京市海淀区人民法院一审判决,中国建设银行未按照规定履行适当性推介义务;对该基金的风险评级缺乏客观性,并且将该基金风险评级结果定为“中风险”与招募说明书中揭示的“较高风险”内容不一致。判定中国建设银行应承担基金亏损的全额赔付责任。

中国建设银行不服,上诉到北京市第一中级人民法院。

二审中,中国建设银行称一审结果实际上是要求金融机构对投资者购买理财产品的投资损失予以刚性兑付,与2017年发布的《关于规范金融机构资产管理业务的指导意见》中打破金融机构刚性兑付意见相悖。而且王女士作为金融案件审判领域专家,具有相对丰富的投资经验,也多次在建行购买基金产品,存在主动购买涉诉基金的现实可能。

王女士则反驳称中国建设银行严重违反了法定义务,未遵循审慎原则从而导致投资者损失,与刚性兑付无关;中国建设银行方混淆了法律知识和证券投资专业知识的界限,作为一个金融审判人员,拥有较高的法律知识和法律风险认知,不等同于对证券投资有高于常人的理解。

二审维持原判,并让中国建设银行赔偿相应的利息损失。中国建设恩济支行仍旧不服,向北京市高级人民法院提出再审,北京高院称以上两审所做判决并无不当,驳回了建行再审申请。

该案之所以引发争议,是因为这个案件突破了大家的常规理解。打破了金融机构广而告之的“投资有风险,理财须谨慎”台词。

另一个案例也是有关银行基金代销,可是两次审判结果却出现了戏剧性的反转。

2015年,鲍某在某股份行大连金州支行处理财经理王某的推荐下,购买了930万的基金产品,包括300万元的一年期长信富海纯债基金和630万元的三年期平安大华保本混合基金。两款产品都是在网上银行操作购买。

鲍某称,当时王某向他承诺两款基金属于保本保收益产品,年化收益率在7%~9%。

此后两款基金陆续到期,300万元产品第一年收益22.21万元,第二年收益仅3510元,远低于当初承诺的标准;630万元产品三年到期收益13.73万元,同样远低于当初承诺的标准。

在多次协商未果的情况下,鲍某一纸诉状将大连金州支行告上法庭,要求银行赔偿其利息损失,300万元理财产品按一年期存款利率1.5%计算,赔偿4.15万;630万元产品按三年期存款利率4.75%计算,赔偿损失76.04万,合计80.19万。

一审法院认为,没有证据证明是鲍某了解并主动购买基金,银行在推介基金产品中存在明显不当推介行为和过错。2020年6月15日,大连市金州区人民法院作出一审判决,对鲍某诉讼请求予以支持。

一审判决后,银行方不服,向大连市中级人民法院提出再审请求。

根据银行提交的新证据:银行有定期向鲍某手机发送短信,证明鲍某清楚其认购的产品是基金,而且定期收到产品净值波动消息。

二审法院对一审法院认定的“关键事实”进行重新认定。

一是对银行到底有没有作出两款产品年化收益率不低于7%的承诺作出新的事实认定。二审法院认为一审判决根据的事实是鲍某提供的银行官网文件和证人证言,但是官网文件只是一份打印件,外观上没有银行网站信息和标志,无法直接证明其来自银行官网。

二是对银行方是否履行了适当性义务作出新的事实认定。二审法院认为,整个交易的合同签订,风险告知和达成都是通过网上银行完成,网上银行对权益须知,基金合同,招募说明书上对“不保证一定盈利”,“不保证最低收益”作出了规定。个人网银用户名和密码只有鲍某持有,鲍某作为完全民事行为能力人,应对自己在网银上操作行为及后果承担法律责任。

2020年10月,二审作出判决:一审判定认定事实错误,适用法律错误,撤销一审判决结果,驳回鲍某诉讼请求,该判为终审判决。

司法判决从来都不仅仅是解决个案法律问题,更是具有社会指导意义的普法价值。

以上两个案例为何会有截然不同的判决结果,除了第一案例银行的不当操作导致了投资者巨大损失外,案例一中王女士能够拿出“委托单”“通话录音”等关键证据也是胜诉关键。

当然,并不是基金代销产品和情况亏钱了,就可以让代销银行承担责任。对于代销银行来说,只要做到了卖者义务,对投资者进行应尽的信息披露和适格管理,就并不存在明显责任;但是如果是因为银行不当推介基金,哪怕是中国建设银行这样的四大国有银行,也得向投资者赔偿基金亏损的损失。

基金代销乱象丛生

在奇偶派线下走访过程中,也确实发现不少银行基金代销乱象丛生。

最典型的,就是银行理财经理故意隐瞒部分重要信息。

不少基金经理在推荐基金的时候,主要着重强调该支基金的过往业绩和基金经理名下其他产品的收益率情况,对基金的投资方向和风险情况一笔带过,而且喜欢和银行稳健型理财产品做比较。同时,对赎买基金会产生手续费等应该解释说明的地方也不强调。

据银行一位内部人士透露,“银行理财经理在选择推荐哪支基金与基金的佣金有关。比如,排名靠前的基金受欢迎,但是给到银行的渠道费低;排名靠后的基金比较难卖,但是给银行的渠道费高,理财经理相对而言也会有较高的推荐佣金”。

为了更多的出售新基金,不少银行理财经理会让客户赎旧换新。

比如,在客户买的基金收益达到5%过一点的时候,理财经理就会告知客户说此时收益已经高于定期存款收益,客户可以赎回买一个新发基金,一年这样操作两三次,客户就可以获得10个点的收益。

但这明显就是在偷换概念,10个点的收益并不能这样计算。而且银行在基金一进一出的时候,就可以产生大概占本金1.7%左右的成本。

或者当一个基金募集达标时,理财经理会表示现在没有好的基金,建议客户等下一波银行主推基金发行的时候再买。

简而言之就是,理财经理的推荐与否通常与其绩效有关,根本原因还是在银行的奖励机制上,与客户服务、客户盈利情况本身没有任何关联。

比如说,银行自身的理财产品提成远低于银行代销的基金。同样是500万,如果卖出的产品是基金的话,提成大概在万分之五到千分之五;但是如果是货币型理财产品,提成几乎为0,只会算入销售量考核。

另一个比较严重的问题,就是一些银行的理财经理会诱导客户提升自己的风险测评等级。

一般来说,在购买基金前客户需要做风险等级测评的问卷,如果客户自身测评的结果不符合基金购买要求的风险承受度,客户经理明确表示可以教客户一些答题技巧,来使测评结果满足产品的风险等级要求。

据奇偶派了解,部分银行还会向超龄投资者推荐基金。

更有甚者,银行会出现“飞单”骗局。

就是个别员工会私自销售私募基金或者第三方理财机构产品。“飞单”所出售的产品是非本行发行或者代销,收益率会远大于一般的银行理财产品,但是“飞单”相关的产品在销售时风险披露往往不充分,理财资金的运用也缺乏监控,极易发生兑付风险,往往会让一些信赖银行金字招牌的投资者损失惨重。

对于收益率远高于市场平均收益率的基金产品,投资者一定要多加一些心眼,仔细核对合同。凡是银行代销的产品都可以通过银行网点公示的代销产品清单查询,而且在相关的销售合同和文本里面应该印有银行印章。

根据最高人民法院2019年11月出台的《全国法院民商事审判工作会议纪要》(法〔2019〕254号,简称《九民纪要》)第72条到第75条规定:金融产品发行人,销售者以及金融服务提供者在销售银行理财产品、保险投资产品、信托理财产品、券商集合理财计划等高风险等级金融产品,为金融消费者参与高风险等级投资活动提供服务过程中,应当履行了解客户、了解产品、将适当的产品(服务)销售(提供)给适当的金融消费者的义务。

适当性义务的履行是“卖者尽责”的主要内容,也是“买者自负”的前提和基础。

我们的走访发现,部分银行显然没有履行好这些义务。

写在最后

在这个距离金钱最近的地方,所有罪恶都会被放大。

在基金市场热度不减,销售渠道逐渐内卷情况下,银行代销也不得不加大优惠力度。

面对日益严苛的销售指标,银行代销基金乱象丛生。从无证销售,到隐藏风险,赎旧换新,诱提评级这代销“三宗罪”,甚至到超龄推荐,飞单骗局。让人瞠目结舌的基金代销的套路层出不穷。

你永远都无法叫醒一个装睡的人,银行亦如此。

雨果说,“当内心充满了黑暗,罪恶便会在那里滋长”。

作者:墨初,文章来源微信公众号:奇偶派,版权归原作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ